顺丁橡胶业现状分析

发布时间:2015-12-26 新闻来源:橡胶技术网

产能过剩、订单大降,越来越严峻的形势使得轮胎业在2015年出现了罕见的破产潮,企业停减产现象陆续增多。

为此,作为轮胎的主要原料之一的顺丁橡胶市场也深陷泥沼。价格大幅下滑的同时,国内企业受到来自海外同行的严峻挑战,国内产量及市场份额下滑明显,行业深度调整期已然来临。

市场份额变化初现端倪

据预测,2015年,国内顺丁橡胶全年产量将在80.4万吨附近,较去年下滑约1.4%,进口量在全球范围的供过于求环境下则增加明显。全年自给率或在78.1%水平,较上年下滑3.7个百分点,“内减外增”基调已确立。

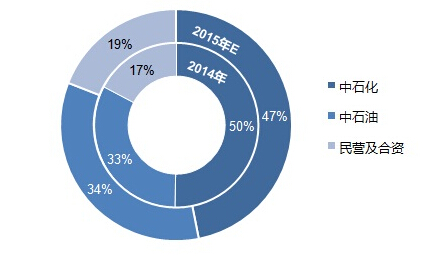

中国顺丁橡胶市场产量占比

备注:图中将福建福橡、南京扬金产能计入中石化集团;新疆蓝德产量计入中石油集团

从国内各生产企业细分产量来看,增减略有不一。

其中,中石化集团产量仍位居第一,但是较去年下滑明显,市场份额自上一年的50%下滑至47%;而中石油集团因四川石化装置的产量的全面释放,整体产量有所提升,产量占比上升1个百分点至34%。

民营及合资工厂方面,因齐翔腾达产量的释放及传化装置运行日趋平稳影响,产量亦有小幅提升,占比自提升2个百分点至19%。

各企业痛点不同

市场情况不佳,行业亏损面扩大,按常理来说,企业一般都会降低运行负荷。然因各企业面临的问题不同,实际上调整情况有所差别。

以两大集团来说,中石化方面装置降负明显,中油方面装置则维持较高负荷运行,丁二烯是症结所在。中石化方面丁二烯装置大多处于华东、华北等核心地带,因此除了集团内互供外,可外销,辐射包括丁苯、顺丁、ABS、胶乳工厂等下游。

而中油方面丁二烯装置大多处于东北、西北、西南等相对偏远地区,缺乏外销条件,又难以储存,只能依赖内部消化,其中大庆、四川装置均为配套顺丁橡胶装置,故在裂解装置开启情况下,该两套顺丁装置难有负荷调整可能。

另外,国有企业与民营合资企业在生产成本上亦有所不同。两大集团因自有原料,故其合成胶装置在原料成本方面较民营工厂存在一定优势。

据了解,部分自集团内其他工厂采购丁二烯的企业与民营工厂相比,合约价执行价平均要低300元/吨。若以齐鲁石化等厂内拥有裂解装置的企业来看,成本优势则更为明显。

然在中国特色的“企业办社会”情况下,国有企业运营成本较高,一方面职工人数众多,另一方面需背负保证相关“三产企业”运营的重担。

据了解,不少民营工厂的职工人数在250-350人左右,而国有企业人数远高于这个数字,个别大型合成胶工厂职工人数或在千人以上。

企业被迫求变

合成橡胶行业亏损情况下,各企业被迫求新求变,2015年企业变化已初见端倪,预计2016年将延续调整之势,行业秩序亟待重建。

一方面,各企业负荷将进一步调整,比如高桥石化在经历了四季度的停车后,现运行负荷已调整至5成水平。消息人士透露,明年或将长期维持相当水平负荷运行。

中油方面,上半年受大庆装置意外停车及检修影响,压力得到一定排解,然至下半年,压力逐步累积,企业的确存调整想法,比如部分人士提出可外销丁二烯,然操作难度巨大。

据消息人士透露,四川石化裂解装置投产初期,曾外销部分丁二烯至华东下游工厂,彼时运费达1700元/吨,高额运费成本情况下,价格优势丧失,较难成行。且企业在外销渠道等各方面,尚不成熟,运营难度较大。

另一方面,各企业将继续开发多途径丁二烯原料采购渠道,保证企业长期运行。比如2015年就曾有民营合成胶工厂与伊朗方面签立长期合约,若下游工厂为出口外向型企业,来料加工方式或将是选择之一。

从其他方面来看,国有企业改革、民营企业加强金融工具使用皆是长期探索之路。

【本文来源:橡胶技术网】

【打印】 【关闭】

| 分享到: |

|